PANDUANKINI | Bagaimana kenaikan OPR beri kesan pada kita

PANDUANKINI | Selang beberapa bulan, bank, institusi penyelidikan kewangan dan penerbitan perniagaan akan berspekulasi tentang Kadar Dasar Semalaman (OPR) dan ini akan disusuli dengan pengumuman Bank Negara Malaysia (BNM) berkenaan sebarang perubahan pada kadar itu.

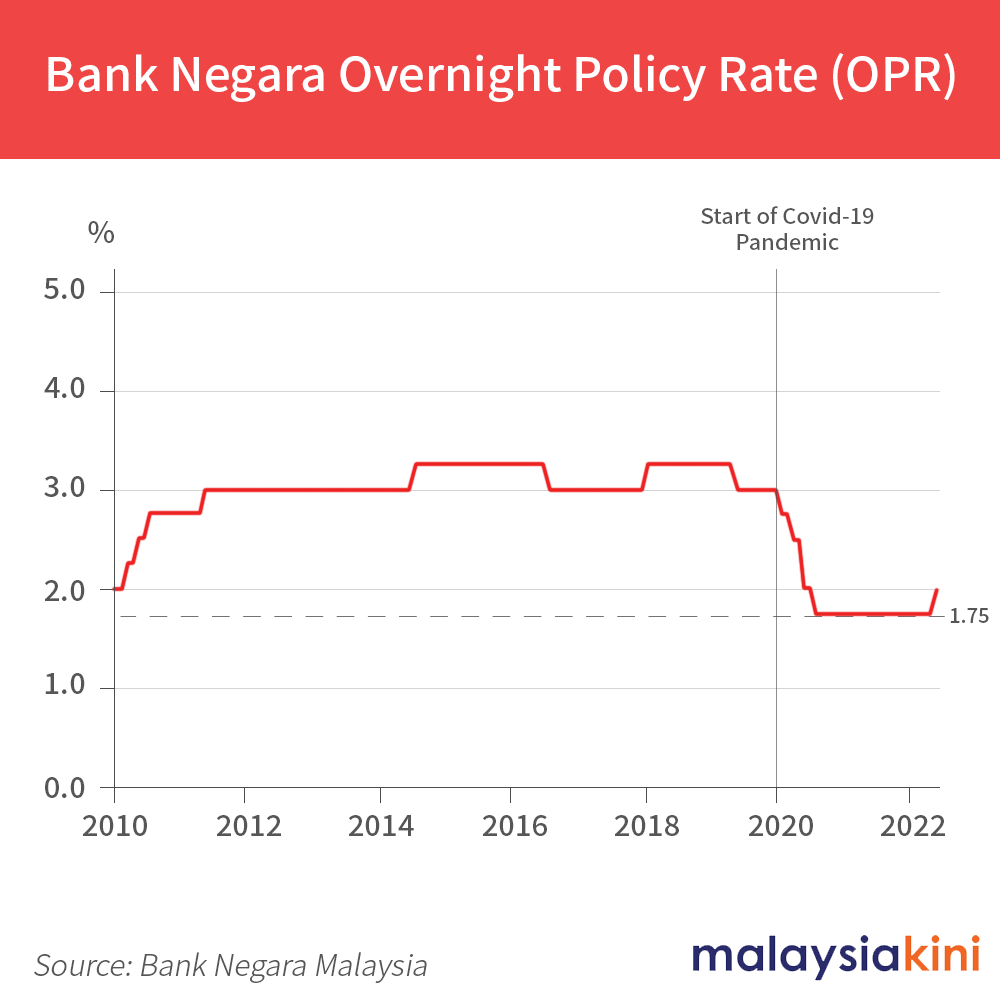

Pada 11 Mei lalu, BNM mengumumkan OPR akan dinaikkan sebanyak 25 mata asas kepada 2.00 peratus.

Sedikit perubahan pada kadar ini akan memberi kesan secara langsung kepada orang ramai.

Malaysiakini meneliti perkara ini dan bagaimana ia akan memberi kesan terhadap dompet dan akaun bank kita semua.

Apakah itu OPR?

OPR mewakili kadar faedah minimum yang dikenakan di kalangan bank untuk pinjaman antara bank dan ia ditetapkan oleh BNM.

Ia antara alat yang digunakan bank pusat ini untuk menggubal dasar kewangan bagi mengawal bekalan wang negara dan mempengaruhi hala tuju ekonomi.

Sejak 2011 hingga 2019, OPR berkadar antara 2.75 peratus kepada 3.25 peratus. Namun bermula 2020, BNM mula menurunkan kadar itu di tengah wabak Covid-19 yang menjejaskan ekonomi global.

Bank meminjam sesama sendiri?

Ya, bergantung kepada kegiatan pinjaman dan deposit serta pengeluaran yang dilakukan pelanggan, bank mungkin mengalami kekurangan atau lebihan dana. Bank yang kekurangan dana ini akan membuat pinjaman semalaman daripada bank yang ada lebihan.

Hal ini menjamin sistem perbankan kekal stabil dan ada dana yang cukup.

Mengapa BNM naikkan OPR dan apa kesannya pada ekonomi?

BNM berkata pengurangan OPR sebelum ini kepada 1.75 peratus - terendah dalam sejarah - adalah untuk menyokong ekonomi ekoran wabak Covid-19 yang melanda.

Pengurangan itu membolehkan pinjaman yang lebih murah agar perniagaan mampu membuat bayaran untuk mengekalkan perniagaan mereka. Ia juga membantu perniagaan yang bermasalah dengan mengurangkan kadar pembayaran pinjaman mereka.

Namun dengan ekonomi domestik kian stabil, BNM memutuskan untuk mengurangkan sokongan ini.

Mengapa orang biasa perlu ambil tahu?

Apabila kadar faedah untuk pinjaman wang antara bank terkesan, begitu juga dengan kadar faedah kepada pinjaman seperti kebanyakan kita.

OPR mempengaruhi kadar faedah jangka pendek, kadar deposit tetap, kadar tukaran asing, kadar faedah jangka panjang dan banyak lagi. Ini akhirnya akan memberi kesan kepada perniagaan, pekerjaan serta harga barangan dan perkhidmatan.

Bagaimana perubahan OPR mempengaruhi pinjaman?

Apabila OPR naik, pembayaran pinjaman akan meningkat kerana bank mengalihkan kos pinjaman yang lebih tinggi kepada pengguna, menerusi kenaikan kadar faedah. Selain itu, jumlah pembayaran mungkin sama tetapi tempoh pembayaran dilanjutkan.

Jika OPR diturunkan, pengguna akan mendapat manfaat apabila jumlah pembayaran semula diturunkan atau tempoh pinjaman dipendekkan.

Ini terpakai kepada pinjaman utama seperti perumahan, kereta dan peribadi.

Misalnya pada 12 Mei lalu, CIMB mengumumkan ia akan menaikkan kadar pinjaman dan pembayaran semula sebanyak 0.25 peratus bermula 18 Mei.

Adakah ini bermakna kita perlu bayar lebih untuk nasi lemak dan teh tarik?

Secara logiknya, harga nasi lemak dan teh tarik tidak sepatutnya terkesan, tidak seperti ketika harga gula naik lima sen sekilogram dahulu.

OPR tidak memberi kesan secara langsung kepada kos barangan dan perkhidmatan harian.

Namun kemungkinan ada kesan tidak langsung.

Misalnya, ia boleh memberi kesan kepada barangan pengguna seperti televisyen, laptop atau telefon jika ia dibeli menggunakan pinjaman peribadi atau perjanjian sewa beli.

Namun pakar ekonomi Yeah Kim Leng berkata memandangkan kenaikan kadar faedah hanya sedikit, faktor kos lain seperti gaji, bahan mentah, pengangkutan dan kemudahan akan memberikan pengaruh lebih besar terhadap harga barangan pengguna.

Pada masa sama, peniaga kecil mungkin cuba mengalihkan kos peribadinya kepada pelanggannya.

Jika seorang pemilik kopitiam kini perlu membayar lebih untuk pinjaman perniagaannya, dia mungkin berhasrat untuk menaikkan sedikit harga untuk menampung perkara itu, selagi pelanggan mampu menanggungnya.

Bagaimana OPR akan memberi kesan kepada golongan berpendapatan kecil dan sederhana?

Menurut Yeah, golongan berpendapatan kecil dan sederhana - yang lazimnya menanggung hutang - akan perlu memperuntukkan lebih banyak pendapatan mereka untuk membayarnya.

“Mereka perlu lebih berjimat untuk hal-hal lain selain menghadapi kos sara hidup yang meningkat,” katanya.

Namun, katanya lagi, mereka yang ada simpanan dapat menampung perkara ini dengan pendapatan faedah yang meningkat.

Bagaimanapun mungkin ramai yang tidak menikmati peningkatan itu jika dilihat kepada ramainya pencarum KWSP yang mengeluarkan simpanan mereka di tengah wabak Covid-19.

Adakah kita menjangka OPR terus meningkat nanti?

MIDF Amanah Investment Bank yakin akan ada lagi kenaikan 25 mata asas pada suku ketiga tahun ini.

Dalam nota penyelidikannya, Ambak Research pula berkata BNM telah mencadangkan yang kenaikan kadar itu selari dengan langkah yang diambil beberapa bank pusat lain sebagai satu cara untuk mengawal pengeluaran modal.

“Langkah BNM ini menandakan keperluan mengawal aliran keluar modal dan menyokong ringgit.

“Ini menunjukkan mungkin ada cukup ruang untuk kenaikan OPR sekali atau dua kali lagi dalam separuh kedua 2022.

“Ini berdasarkan premis bahawa pelabur tidak akan mengekalkan dana mereka di Malaysia jika boleh dapat pulangan lebih baik di negara lain,” katanya.

Adakah peningkatan OPR akan menjejaskan pemulihan ekonomi?

Yeah berpandangan kenaikan daripada kadar yang rendah tidak akan menjejaskan perbelanjaan dan pinjaman, terutama jika pertumbuhan pekerjaan dan gaji berterusan di saat hampir semua sekatan berkaitan Covid-19 telah ditamatkan.

Semua pakar setuju kenaikan OPR pada masa ini?

Kenanga Research berkata pihaknya terkejut BNM turut sama meningkatkan kadar faedah kerana merasakan pemulihan ekonomi secara relatifnya kekal rapuh dan purata inflasi headline kekal di tahap yang boleh dihadapi.

Begitu juga dengan CEO Centre for Market Education Carlemo Ferlito yang dipetik Malaysian Reserve sebagai berkata, langkah itu mungkin terlalu awal dan akan menyebabkan pengecutan ekonomi serta menjejaskan pewujudan peluang pekerjaan di saat ia amat diperlukan.

Panduankini ini disediakan oleh Andy Heong.

RM12.50 / bulan

- Akses tanpa had kepada kewartawanan yang memenangi anugerah

- Berikan komen dan kongsi pendapat anda tentang semua artikel kami

- Hadiahkan cerita-cerita menarik kepada rakan-rakan anda

- Potongan cukai